A Lei Federal nº 10.165, de 27 de dezembro de 2000 instituiu (i) Cadastramento Técnico Federal das Atividades Potencialmente Poluidoras ou Utilizadoras de Recursos Ambientais, (ii) Relatório das Atividades exercidas no ano anterior, e (iii) Taxa de Controle e Fiscalização Ambiental – TCFA, havendo ainda determinações a esse respeito pela Instrução Normativa nº 31, de dezembro de 2009.

A finalidade de tais medidas é controlar e registrar todas as atividades industriais e/ou que utilizam produtos e subprodutos da fauna e flora.

Assim, anualmente todas as empresas com atividades consideradas potencialmente poluidoras e/ou utilizadoras de recursos naturais (indicação de acordo com o CNAE) têm até 31 de março para obter/renovar o Certificado de Registro no Cadastro Técnico Federal das Atividades Potencialmente Poluidoras, bem como apresentar o Relatório das Atividades referente ao ano de 2015, junto ao IBAMA.

Ressaltamos, contudo, que referido Certificado, com validade de 01 (um) ano, somente será emitido caso a empresa esteja regular perante o órgão, ou seja, tenha apresentado o Relatório de Atividades do ano anterior, e que não tenha nenhuma pendência no pagamento da TCFA.

Em 2014, a Instrução Normativa nº 03 de 2014, trouxe alterações no cadastro e no relatório de atividades (RAPP – Relatório Anual de Atividades Potencialmente Poluidoras e Utilizadoras de Recursos Ambientais). As atividades foram divididas em Cadastro Técnico Federal de Atividades Potencialmente Poluidoras (CTF/APP) e Cadastro Técnico Federal de Atividades e Instrumentos de Defesa Ambiental (CTF/AIDA). Importante indicar a necessidade de inclusão de todas as atividades realizadas pela empresa, ainda que seja uma atividade secundária inerente a atividade principal.

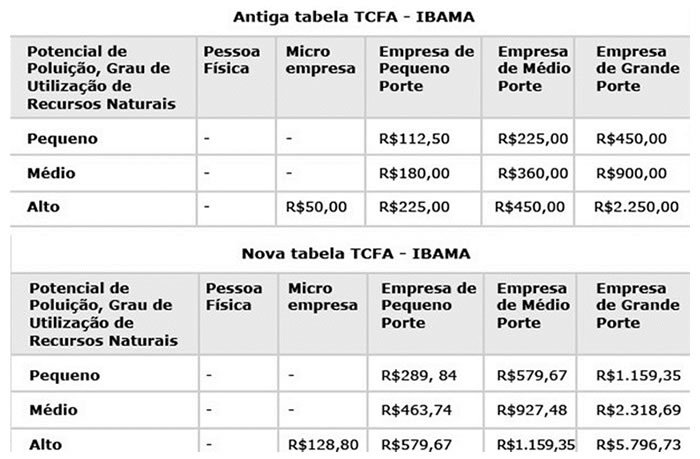

Mais recentemente, através da Portaria Interministerial nº 812, de 29 de setembro de 2015, do Ministério da Fazenda e Ministério do Meio Ambiente, atualizou monetariamente os preços dos serviços e produtos e a Taxa de Controle e Fiscalização Ambiental – TCFA do IBAMA, estabelecidos pelos anexos da Lei nº 6.938/1981.

Tal alteração de valor representa uma atualização de 158% em relação ao que era cobrado. Veja na tabela comparativa abaixo:

O potencial poluidor é definido de acordo com o porte da empresa, variando conforme a receita bruta anual da empresa: Microempresa: até R$ 360.000,00/ Pequeno Porte: de R$360.001,00 até R$ 3.000.600,00/ Médio Porte: de R$ 3.000.601,00 até R$ 12.000.000,00/ Grande Porte: superior a R$ 12.000.000,00.

Eventualmente, existe a possibilidade de uma discussão judicial sobre o aumento da TCFA, tendo em vista a tese de que o estado renunciou ao direito de atualizar monetariamente os valores ao longo dos anos e o aumento de 158% agora seria abusivo.

Caso não haja qualquer discussão judicial em relação a TCFA, a taxa deverá ser paga, trimestralmente.

Para mais informações sobre o assunto deste Boletim, entre em contato:

Renata Franco de Paula Gonçalves Moreno

renata.franco@fius.com.br